空港還付型(払い戻し・リファンド型)免税制度への制度変更の動向について

不正免税対策のための新制度の背景

百貨店を中心とした不正免税摘発や追徴課税のメディア報道が2022年秋頃から増えています。現行制度では、一部の免税店において不正目的の免税購入者への対策が困難となってきており、国税庁および関税局において、本年2023年度より制度の見直し検討が本格的に開始されています。

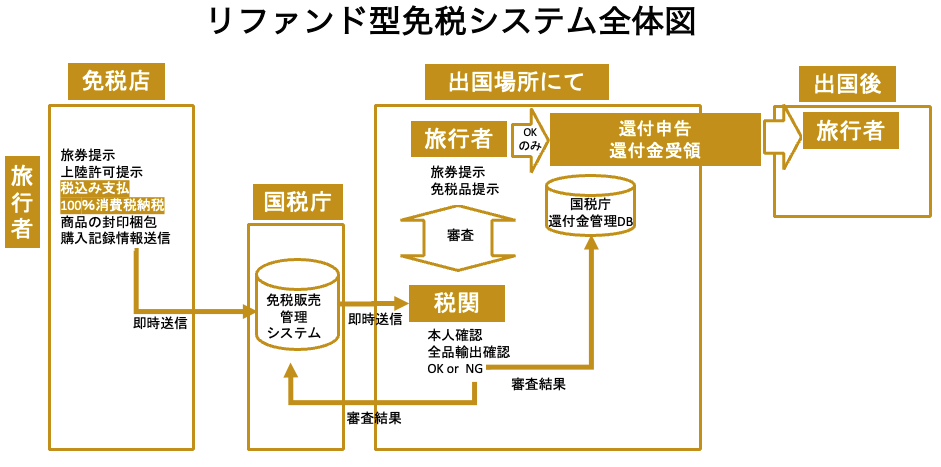

還付型免税制度、いわゆる、リファンド型免税制度とは、消費税込みで店頭販売し税関審査に合格した者だけが消費税の還付・払い戻しを受け取ることができるという制度・方式です。現行の日本の免税制度は消費税無しで店頭販売し、出国時に条件を満たせない(購入品を持っていない等)旅行者に対して徴税する形態となっており、消費税徴税タイミングという点で大きく異なります。

払い戻し型免税制度では、店頭で消費税が一旦徴収され、国外(空港・港の出国エリア以後)に退出した際に初めて消費税が還付されます。さらに、消費税が還付されるのは、税関による荷物の確認検査後となるため、日本国内での商品転売を目論んだ不正免税購入者は、購入した免税品を国内に置いたまま(荷物を持たないまま)では払込みした消費税の還付が受け取れず、よって、理論上は消費税差額分の転売収益が得られない、ということになります。

消費税の未払いや消費税の不正還付を狙った犯罪形態は様々な手口が考案されており、現行の制度・新しい制度とも、不正が100%防げるものではありませんが、リファンド型免税制度の導入により、従前よりは犯罪の発生頻度が下がるものと政府は見做しており、2025年度以後に制度の改定が見込まれます。

ご質問・ご要望等あれば、お気軽にお申し付けください。

_DSXZQO4127263024112023000000.jpg)