2026年免税制度改正

リファンド方式に完全対応

SmartDetaxとJPrefundで、免税店の負担を最小限に

自動化された還付システムで、お客様満足度も向上

スマートテクノロジーズ&リソーシーズ株式会社 新免税制度対策サポートデスク

新免税制度の概要

2026年11月1日から始まるリファンド方式とは

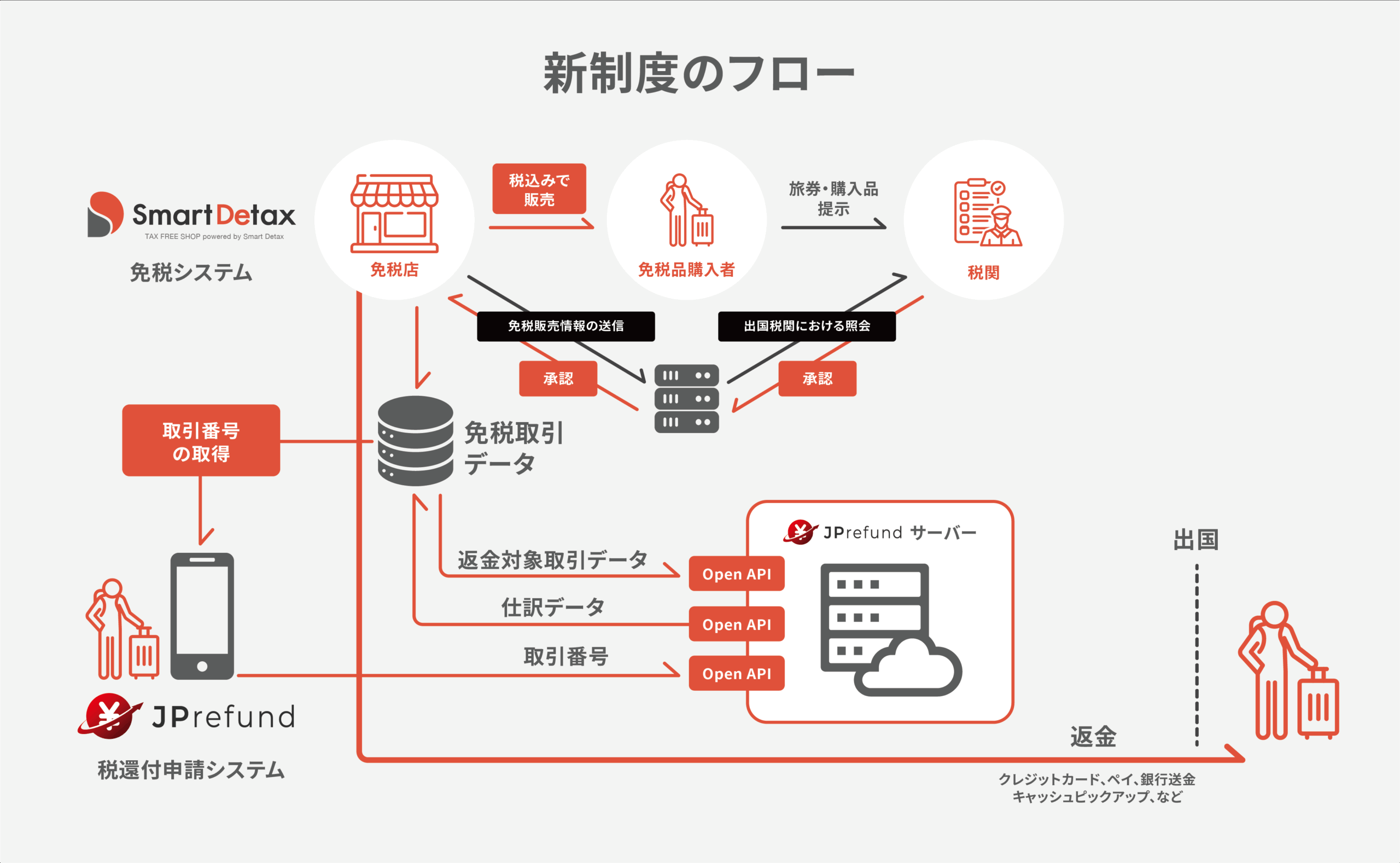

2026年11月1日より、日本の免税制度が大きく変わります。従来の「購入時免税方式」から「リファンド方式」に移行し、旅行者は購入時に税込価格を支払い、出国税関で承認された後に消費税が還付される仕組みとなります。

2026年11月新免税制度リファンド型のポイント

- 店頭では課税販売。出国税関承認で免税確定、購買者へ消費税を返金。

- 購入日から90日以内に出国税関承認を得ないと免税にならない。

- 税関承認は無人システムKIOSKで対応。有人確認は原則無し。

制度改正に伴うその他の変更点

- 一般品/消耗品区分を廃止。購入上限額(50万円)を廃止。免税包装を廃止。

- 生活用途の店舗判断を廃止。

- 100万円超の高額品は特定情報(シリアル等)を免税データに付記。

- 上陸許可書単体での免税は不可、旅券(または写し)の付帯提示が必要。

- 免税店の区分(一般型/手続委託型)を廃止。

現行制度との比較

| 免税手続きの項目 | 現行:購入時免税 | 新方式:リファンド 2026年11月~ |

|---|---|---|

| 会計時に税抜で特殊会計 | 必要 | 不要 |

| 免税カウンターで消費税の返金 | 必要 | 不要 |

| 免税データの作成と送信 | 必要 | 必要(従来通り) |

| 一般品/消耗品の分別 | 必要 | 不要 |

| 消耗品の特殊梱包 | 必要 | 不要 |

| 金額上限50万円の上限 | 必要 | 不要 |

| 通常生活用途の判定 | 必要 | 不要 |

| 100万超高額品のシリアル等記入 | 不要 | 必要 |

| 出国税関による免税承認と税還付送金 | 不要 | 必要 |

| 免税販売のための専用仕訳 | 不要 | 必要 |

旅行者の利用方法

購入時

旅行者は税込み価格で支払い

SmartDetaxで免税手続を実施

出国時

旅行者は出国税関審査を受け

免税可否が自動判定

還付処理

JPrefundが返金申請を受付

旅行者へ自動送金(カード・ペイ・銀行等)

お店と旅行者のメリット

手続きが簡単・速い

SmartDetaxで10秒手続

AIにより手入力ゼロ化

出国時も簡単

出国時にKIOSKで

簡単に手続き完了

JPrefundが自動還付

お店も旅行者も楽々

多様な還付方法

クレカ、電子マネー、空港現金などお好きな手段で還付金受け取り

当社サービス「SmartDetax x JPrefund」の特長

店頭手続きの自動化

パスポート、査証シール、船舶許可証のスキャン。シートもAIでスキャン。手入力ゼロ化。

税還付の自動化

JPrefundが税関承認後の還付処理を自動化。店舗の負担を大幅に軽減します。

会計処理の簡素化

複雑な仕訳処理(課税仕訳、免税仕訳、仮払金仕訳など)を自動化し、会計部門の負担を軽減。正確な処理で税務リスクも低減。

サービスの汎用性

大企業から地方小売店まで。POSレジ連携やレジとの一体化も。企業やお店の規模、運営に応じて利用可能。

導入実績No.1

国内シェアNo.1のSmartDetaxが提供する、実績豊富なソリューションです。

充実のサポート

導入から運用まで、専門スタッフが徹底サポート。安心してご利用いただけます。

特長・優位性

JPrefundは免税店から免税客に対して消費税を返金するための消費税還付リファンドプラットフォームです。

国内唯一の免税リファンドサービス

JPrefundは国内唯一の税還付リファンドプラットフォームです。

国内シェアNo.1の免税ノウハウを還元

実績と技術

国内シェアNo.1の免税システムスマートデタックスを2015年より提供。AIによる全自動化、不正防止、転売防止など、先端ソリューションで業界をリード。

ノウハウの還元

公共機関にも高精度なAIライブラリーを提供しています。免税手続・免税法令に精通し、そのノウハウがJPリファンドに活かされています。

日本の免税制度に最適化

日本の免税制度固有の諸問題を解決する、知財・技術を考案し実装しました。免税承認率や返金率の最大化、財務会計(発生主義)の業務効率を高めます。

多彩な送金手段による高い利便性

多彩な送金手段。クレカ、ペイ、銀行送金、空港現金返金などを用意し、旅行者の利便性を最大化します。送金手段は各金融機関が提供します。

経理業務の効率化

免税仕訳、返金仕訳、雑益仕訳等をリアルタイムで把握可能です。会計基準(発生主義)への準拠や経理事務負担の軽減が実現します。

オープンAPIを開放。日本の免税インフラとして。

自社開発の免税システムやスマートデタックス以外の免税システムを利用中の免税店様にも、当該返金プラットフォームを開放しています。免税店は所定のオープンAPIを叩くだけでリファンド方式に対応できます。※API仕様につきましてはお問い合わせフォームよりご要請ください。

費用について

接続費用

(免税店)

利用費用

(免税店)

利用費用

(免税客)

無料

無料

送金手段や

送金額に応じた送金手数料

(金融機関:免税金額の0.1-0.5%が目安)

よくある質問

リファンド方式とは?

リファンド方式とは

訪日外国人旅行者が免税店で商品を購入する際にいったん消費税込み価格を支払い、出国時に税関で持出確認(免税承認)を受けた後、条件を満たした取引について消費税相当額が購入者へ後日返金される免税制度です。

特徴

購入情報と承認情報を電子的に管理することで、不正防止と制度の適正運用を図り、透明性の高い仕組みとされています。

免税制度改正でリファンド方式へ変更となる背景は?

従来方式の課題

従来の即時免税方式において、不正免税や持出未確認といった問題が指摘されてきました。購入時に免税が完結する仕組みでは、実際に商品が国外へ持ち出されたかの確認が難しく、制度の信頼性確保が課題となっていました。

リファンド方式のメリット

リファンド方式では、出国時の税関承認を前提に還付を行うため、制度遵守と不正防止を強化できます。また、電子化による管理効率向上や税関・事業者双方の負担軽減を図る目的もあります。

新免税制度に必要な免税店における準備は?

2026年11月1日のリファンド方式開始に向け、免税店には以下の準備が求められます。

1. 販売方法の変更

原則「税込販売」への移行を前提に、価格表示やレジ運用、顧客説明フローを見直す必要があります。

2. 情報管理体制の整備

購入情報・購買者情報・免税承認情報を正確に紐づけて管理できる仕組み(免税販売管理システム)の導入・改修が不可欠となります。

3. 還付対応の準備

税関承認後の還付対応に備え、還付方法(送金・決済連携等)や外部事業者(リファンド事業者)との契約・役割分担を明確にする必要があります。

4. 社内規程・コンプライアンス対応

不正防止、個人情報保護が重要となります。

5. スタッフ教育と顧客案内

新制度を正しく説明できる体制を構築することが円滑な制度移行の鍵となります。

リファンド方式における旅行者の手続きは?

リファンド方式における旅行者の手続きは、主に「購入 → 登録 → 出国時の承認 → 還付」の流れで行われます。

1. 免税店で購入(いったん税込で支払い)

免税店で商品を消費税込み価格で購入し、購入情報が電子的に記録されます(レシートや購入情報の控えは保管します)。

2. 情報登録(パスポート・返金先など)

指定のWEBサイトやアプリで、パスポート情報・購入情報・返金先口座等を登録します。

3. 出国時の税関確認(免税承認)

出国時に空港等の税関で購入品の持出確認を受け、免税承認を取得します。

4. 還付(後日返金)

税関承認後、条件を満たした取引について、消費税相当額が後日、登録した口座等へ送金されます。出国前に登録・承認の手続き漏れがないか確認することが重要です。

税還付(リファンド)は免税店自身が自分で行うのでしょうか?

いいえ、店舗が自ら行う必要はありません。日本の税還付リファンドプラットフォーム JPrefund(ジェイピーリファンド)をご利用ください。税関承認後の還付処理を自動化し、店舗の負担を大幅に軽減します。

返金しないとどうなりますか?

出国税関で承認された取引なので消費税納税義務はありませんが、お客様への未払金となります。JPrefundを利用することで、確実に還付処理を行うことができます。

90日を過ぎて出国した場合はどうなりますか?

免税取引にはなりません。通常の課税売上として処理してください。消費税を納税する必要があります。

店頭での免税手続きが不要になるのでしょうか?

いいえ、不要にはなりません。免税システムSmartDetax(スマートデタックス)を利用して国税庁への免税データ送信は必要です。ただし、免税梱包は不要となるなど、一部の手続きが簡素化されます。

新免税制度において、POSレジの改修は必要ですか?

原則として、POSレジの改修は不要です。

新免税制度では店頭は税込み会計となるため、通常の国内販売と同じレジ運用で対応できます。

そのため、免税(税抜き)会計機能は不要です。免税ボタンがある場合は使用停止または税込み会計となる設定にしてください。

なお、POSレジとSmartDetaxを自動連携している場合のみ、データ連携項目の一部修正が必要です。

他社の免税システムを利用していますが、JPrefundは使えますか?

はい、利用可能です。JPrefundはオープンAPIとして一般開放されているため、SmartDetaxを利用していない自社免税送信企業、他免税システム利用企業でもご利用いただけます。接続費用等一切かからず、無料で利用可能です。

2026年制度改正への対応、今から準備を始めませんか?

無料相談・資料請求・オンライン説明会を随時開催しています

【SmartDetax利用企業様向け】 新免税制度対策サポートデスク

スマートテクノロジーズ&リソーシーズ株式会社 新免税制度対策サポートデスク

- ©2020 Smart Detax